アウル先生

今回は「財務・会計」から『貸借対照表と損益計算書』について説明するよ!

トラ丸

会社の経理をしていたり、簿記を勉強していた人は得意な分野だね!

企業が作る「財務諸表」とは

企業は財務諸表(financial Statements)と呼ばれる書類を定期的に作成しています。

(日常では決算書や決算報告書と呼ばれているものです。)

この財務諸表というのは「企業の“財務状態”や“一定期間の経営成績”等を明らかにするための書類」と位置づけられており、利害関係人のために公表したり、自社の経営分析のために使ったりします。

その財務諸表の中に含まれるのが、『貸借対照表(B/S)』や『損益計算書(P/L)』といった書類です。

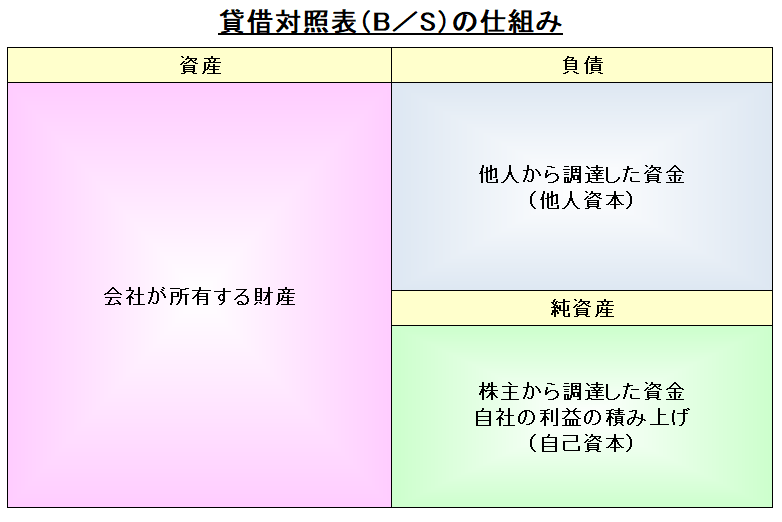

貸借対照表(B/S)とは

貸借対照表(B/S:バランスシート)は、一定時点(通常は決算期や四半期毎など)における財政状態を「資産」、「負債」、「純資産」からみることができる書類です。

これをみれば、決算時(一定時点)において、どんな財産(資産)を持っていて、その財産の元になるお金(負債・純資産)をどうやって調達したのかがわかるようになっています。

トラ丸

なるほど!ちなみにこの「資産」や「負債」、「純資産」にはどんなものが含まれているの?

アウル先生

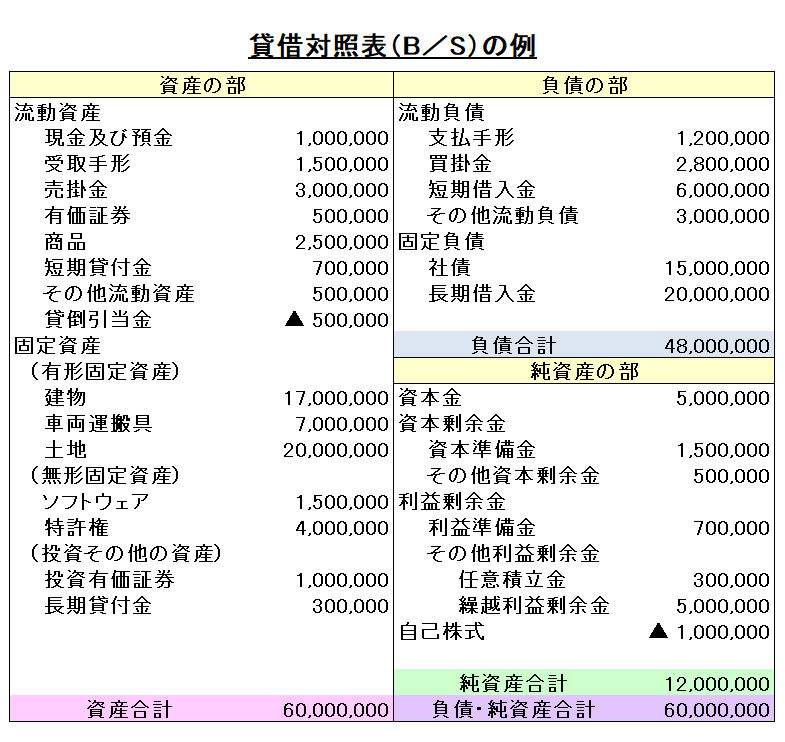

では、実際に貸借対照表の一例を見てみよう!

トラ丸

「資産・負債・純資産」の中には色々な科目が含まれているんだね!

アウル先生

ちなみに貸借対照表の『資産合計』と『負債・純資産合計』は必ず一致するようにできているよ!

この貸借対照表を読めるようになると、会社の財務状況が分かるようになります。

損益計算書(P/L)とは

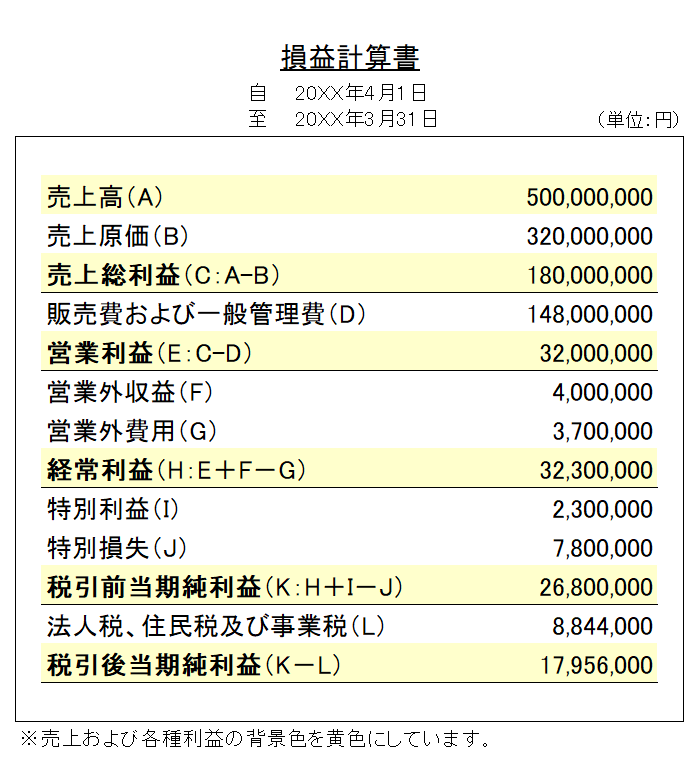

損益計算書は、会社の一会計期間における経営成績を利害関係者(ステークホルダー)に明らかにするための財務諸表です。

会社の経営成績を収益(稼ぎ)と費用(コスト)とを対比して、その差額として利益(儲け)を示すものです。

アウル先生

具体的には、こんな感じの表になっているよ!

トラ丸

一見難しそうだけど、利益ごとに何を足したり(引いたり)すれば良いのか、順番に覚えていくと良さそうだね!

アウル先生

この損益計算書を見れば、1年間の経営成績が把握できるんだ!

ただし、あくまで1年間の成績なので、分析する際には過去の成績と比較したり、推移を見たりすることをオススメするよ!

ただし、あくまで1年間の成績なので、分析する際には過去の成績と比較したり、推移を見たりすることをオススメするよ!